樓市新政40天|“四限”逐步退出,樓市松綁初見效

從8月(yuè)底截至目前,40餘天,我國房(fáng)地産市場(chǎng)上演了(le)轟轟烈烈的(de)政策大(dà)松綁,執行“認房(fáng)不認貸”、取消限購(gòu)限售、首付和(hé)房(fáng)貸利率下(xià)調、限價開始松動……政策松綁的(de)頻(pín)率和(hé)力度,都堪稱史上之最。

在一系列政策“組合拳”之下(xià),過去幾十天,我國樓市交易量有哪些變化(huà)?購(gòu)房(fáng)者預期是否改變?未來(lái)成交走勢如何?政策工具還(hái)有哪些可(kě)用(yòng)?

從情緒高(gāo)漲到回歸平靜

北(běi)京落地“認房(fáng)不認貸”後不到一周,小楊就決定賣掉手裏的(de)兩套小戶型,進而在東城(chéng)區(qū)買學區(qū)房(fáng)。而在政策出台之前,小楊的(de)計劃是裝修所居住的(de)房(fáng)子,已經咨詢了(le)裝修公司,給出了(le)設計方案。

“沒想到政策變化(huà)這(zhè)麽快(kuài),之前受制于二套房(fáng)首付比例較高(gāo),換房(fáng)計劃難以推進。如今‘認房(fáng)不認貸’,我們有機會置換了(le)。”小楊說。

小楊是一個(gè)做(zuò)事果斷的(de)人(rén),他(tā)利用(yòng)周末兩天時(shí)間看了(le)東城(chéng)區(qū)近20套房(fáng)源,并在此後兩天就跟業主簽訂了(le)房(fáng)屋買賣合同,“是一套小兩居,戶型方正,附近的(de)學校挺好的(de)。”小楊如是說。

這(zhè)是新政之下(xià)北(běi)京9月(yuè)初樓市交易的(de)縮影(yǐng)——需求湧動,購(gòu)房(fáng)者迅速決策、快(kuài)速成交。

8月(yuè)底9月(yuè)初,四個(gè)一線城(chéng)市“認房(fáng)不認貸”落地,從執行層面拉開了(le)這(zhè)一輪樓市政策松綁的(de)大(dà)幕。刺激政策之下(xià),部分(fēn)城(chéng)市樓市反饋非常迅速,政策出台初期,新房(fáng)售樓處到訪量、二手房(fáng)客戶帶看量均大(dà)幅增多(duō),住房(fáng)交易量也(yě)明(míng)顯增長(cháng)。

以北(běi)京爲例,新政後一周的(de)成交量超過之前一個(gè)月(yuè)的(de)成交量;上海“認房(fáng)不認貸”新政出台那一周,新房(fáng)成交環比增幅過百;深圳新政後的(de)首個(gè)周末,不少二手房(fáng)中介門店(diàn)帶看量上漲超過50%。

不過,随著(zhe)前期積壓需求的(de)釋放,樓市熱(rè)度也(yě)逐漸消退。一位銷售一線的(de)樓盤營銷負責人(rén)表示,政策熱(rè)度持續了(le)兩周左右,銷量又回到了(le)新政之前。

以深圳爲例,據深圳市房(fáng)地産中介行業協會統計,繼9月(yuè)4日-10日全市二手房(fáng)周交易量環比增長(cháng)26%後,9月(yuè)18日-24日周交易量環比小幅下(xià)降0.4%。

“金九”已來(lái),一線城(chéng)市表現亮眼

整體來(lái)看,新政之下(xià),一線城(chéng)市以及熱(rè)點二線城(chéng)市還(hái)是迎來(lái)了(le)“金九”。

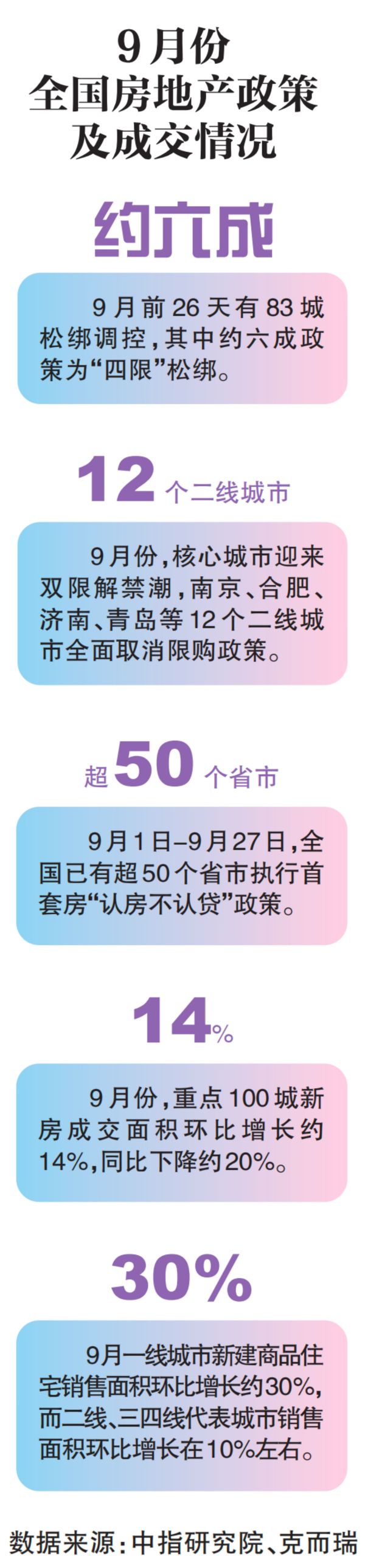

據中指研究院初步統計,9月(yuè)份,重點100城(chéng)新房(fáng)成交面積環比增長(cháng)約14%,同比下(xià)降約20%。二手房(fáng)方面,重點11城(chéng)二手房(fáng)市場(chǎng)9月(yuè)在政策帶動及低基數下(xià)成交套數同比轉增,9月(yuè)前四周(8.28-9.24),重點11城(chéng)二手房(fáng)成交套數環比增長(cháng)7.8%,同比增長(cháng)25.6%。

價格方面,根據中國房(fáng)地産指數系統百城(chéng)價格指數,9月(yuè)份,百城(chéng)新建住宅平均價格爲16184元/平方米,環比由跌轉漲,漲幅爲0.05%,同比跌幅收窄至0.10%。

值得(de)關注的(de)是,此輪樓市複蘇過程中,不同能級的(de)城(chéng)市表現不同。利好政策對(duì)于核心一二線城(chéng)市帶動效果較大(dà);而對(duì)政策環境早已較爲寬松的(de)二線及三四線城(chéng)市,帶動效果較弱。

中指研究院數據顯示,9月(yuè)一線城(chéng)市新建商品住宅銷售面積環比增長(cháng)約30%,而二線、三四線代表城(chéng)市的(de)銷售面積環比增長(cháng)在10%左右。

鏡鑒咨詢創始人(rén)張宏偉認爲,9月(yuè)份,一線城(chéng)市中,上海、北(běi)京表現好于廣州,深圳表現一般;一線城(chéng)市核心區(qū)和(hé)近郊遠(yuǎn)郊分(fēn)化(huà)。“強二線”城(chéng)市中,成都表現最好,其次是南(nán)京、蘇州,而武漢和(hé)重慶仍然有去庫存壓力,杭州有待亞運會後再觀察政策落地效果。另外,三四線城(chéng)市已是“政策底”和(hé)“市場(chǎng)底”的(de)“雙底”,仍無明(míng)顯起色,僅長(cháng)三角大(dà)灣區(qū)部分(fēn)強三線城(chéng)市交易量有好轉。

銀十”已開場(chǎng),持續性待觀察

随著(zhe)中秋、國慶“雙節”樓市成交數據的(de)出爐,也(yě)宣告“銀十”銷售節點的(de)開場(chǎng)。

根據中指研究院,“雙節”期間,各地樓市表現不一。其中,上海、廣州在樓盤供應端帶動下(xià)市場(chǎng)情緒回升;北(běi)京、深圳、成都、杭州樓市表現相對(duì)平穩;武漢、蘇州、天津等地在房(fáng)交會、新政顯效下(xià),市場(chǎng)活躍度得(de)到提升,但其持續性仍需觀察,短期内市場(chǎng)依然有壓力。

中指研究院市場(chǎng)研究總監陳文靜表示,當前部分(fēn)核心城(chéng)市樓市活躍度有所回升,政策效果初顯。短期來(lái)看,預計核心一二線城(chéng)市市場(chǎng)活躍度提升仍将持續一段時(shí)間,整體優于普通(tōng)二線及三四線城(chéng)市。一方面,核心一二線城(chéng)市人(rén)口規模、居民購(gòu)買力等基本面更強,對(duì)住房(fáng)需求的(de)支撐度高(gāo);另一方面,政策仍有優化(huà)空間、二手房(fáng)活躍度提升、房(fáng)價預期趨穩等因素,也(yě)将對(duì)核心城(chéng)市的(de)房(fáng)地産市場(chǎng)形成有利帶動。

陳文靜預計,四季度在政策優化(huà)帶動下(xià),市場(chǎng)銷售整體将呈現降幅收窄态勢,但市場(chǎng)全面恢複可(kě)能需要更長(cháng)時(shí)間,修複過程相對(duì)溫和(hé)。若短期政策優化(huà)到位,同時(shí)超大(dà)特大(dà)城(chéng)市城(chéng)中村(cūn)改造系列措施快(kuài)速落地,預計2024年上半年市場(chǎng)将迎來(lái)築底。

“四限”取消,政策工具還(hái)有哪些可(kě)用(yòng)?

從今年8月(yuè)底開始,房(fáng)地産政策進入密集發布期,尤其是以限貸、限購(gòu)、限售、限價等“四限”爲主的(de)政策在各地逐步解除與退出。

中原地産研究院統計數據顯示,9月(yuè)全月(yuè),累計各地發布房(fáng)地産調控政策高(gāo)達175次。中原地産首席分(fēn)析師張大(dà)偉說:“9月(yuè)是全國房(fáng)地産曆史出台政策次數最多(duō)的(de)一個(gè)月(yuè)。”

此輪政策最大(dà)的(de)特點是,“四限”在核心二線城(chéng)市的(de)取消以及一線城(chéng)市也(yě)開始出現松動。

克而瑞統計顯示,7月(yuè)份38個(gè)城(chéng)市發布寬松政策,涉及“四限”調整的(de)比例不到10%,而9月(yuè)份前26天就有83城(chéng)松綁調控,其中約六成政策爲“四限”松綁。

9月(yuè)份,核心城(chéng)市迎來(lái)雙限解禁潮,南(nán)京、合肥、濟南(nán)、青島等12個(gè)二線城(chéng)市全面取消限購(gòu)政策,廣州、天津、西安、廈門、蘇州、成都等城(chéng)市收窄限購(gòu)區(qū)域,蘇州、成都放松面積段限購(gòu)。此外,福州、合肥等8城(chéng)全面解除限售。

在限貸取消方面,根據中指研究院監測,9月(yuè)1日-9月(yuè)27日,全國已有超50個(gè)省市執行首套房(fáng)“認房(fáng)不認貸”政策。在新房(fáng)限價方面,合肥、成都也(yě)開始出現松動。此外,多(duō)地按照(zhào)央行政策,下(xià)調首付比例、二套房(fáng)貸利率、存量房(fáng)貸利率。

陳文靜認爲,當前政策放松力度已大(dà)于2014-2015年,各地在房(fáng)地産市場(chǎng)過熱(rè)時(shí)期出台的(de)限制性政策逐漸放開,也(yě)是在“我國房(fáng)地産市場(chǎng)供求關系發生重大(dà)變化(huà)的(de)新形勢”下(xià)的(de)必然選擇。

展望未來(lái),政策調整還(hái)有哪些空間?克而瑞研究機構分(fēn)析稱,9月(yuè)以來(lái)已有十餘個(gè)核心城(chéng)市取消限購(gòu),剩餘尚未發布新政的(de)二線城(chéng)市如杭州等,未來(lái)均有望大(dà)幅放寬甚至取消限購(gòu)。北(běi)上深等一線城(chéng)市或将緊随廣州調整限購(gòu),但全面解除的(de)可(kě)能性不大(dà),大(dà)概率限于局部調整,比如遠(yuǎn)郊區(qū)域購(gòu)房(fáng)社保年限要求、非戶籍單身購(gòu)房(fáng)限制等。

在限貸方面,克而瑞分(fēn)析,限貸政策進一步寬松、套數認定等方面政策尤有餘量。套數認定上,比如放寬多(duō)孩家庭群體套數認定标準,二孩家庭購(gòu)買第二套按首套計,甚至有可(kě)能放寬至不論是否有貸款記錄、是否無房(fáng)都能放貸。

富新域在線

富新域在線 微信

微信